oilcn油讯

7月12日,食用油上市企业道道全(002852)发布了2025年半年度业绩预告。

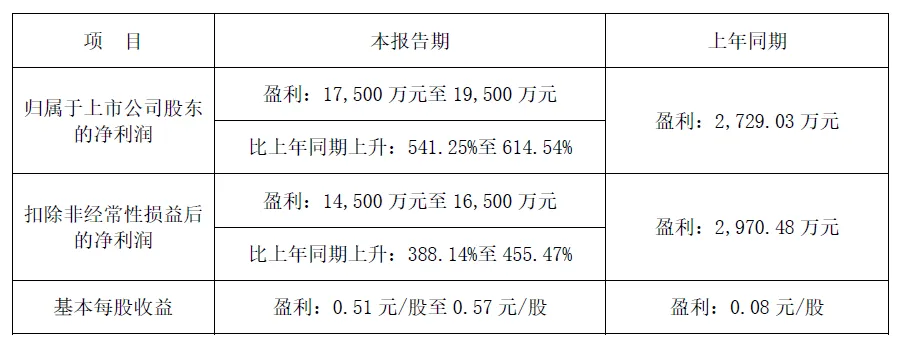

公告显示,预计上半年实现归母净利润1.75亿元至1.95亿元,较上年同期2729.03万元上升541.25%-614.54%;扣非净利润1.45亿-1.65亿元,同比增长388.14%-455.47%。

这是一份相当亮眼的成绩单:从去年同期的不足3000万元,跃升至逼近2亿元,意味着其半年盈利规模或超越2024年全年水平(1.77亿元)。同时扣非净利润增长也超三四倍,说明道道全靠食用油主业赚钱,取得了实实在在的进步。

对于业绩大幅增长的原因,道道全在公告中表示,主要受益于包装油销量增长叠加原材料采购成本下降。

今年上半年,食用油市场竞争日趋激烈,公司聚焦主业,持续以市场开发与产品营销为核心,包装油销量同比有较好增长。同时,公司通过实施精细化管理,不断提升运营效能与成本控制水平。叠加主要原材料综合采购成本下降,产品综合销售毛利率及包装油毛利率同比增长。

道道全还提到,公司持续推进降本增效,强化费用管控,效应显现,进一步推动净利润增长。

道道全亮眼成绩单的背后,与食用油产业波动周期息息相关。

食用油原材料具有显著的周期性特征。2025年上半年全球大宗农产品供应充裕,价格表现疲弱,仍未走出周期低位,以包装油生产为主的企业普遍受益于成本下降。道道全通过精细化管理与费用管控,将这一成本红利有效转化为利润增量,加之2024年同期利润基数较低,使其业绩增幅创历史最高水平。

另一方面,食用油的监管风暴正在重塑市场格局,促使产业进入深度调整期。继2024年彻查“油罐车”事件以来,2025年4月市场监管总局启动全国食用植物油专项整治行动,将持续至年底。力度空前的整治行动推动食用油产业供给侧改革,不合规中小厂商整改或淘汰出局,具备品牌、合规优势的道道全等优强油企获得更大市场空间。

道道全的业绩增长凸显其强化内功、把握周期的硬实力,但后续挑战依然严峻。

道道全所在的菜籽油赛道竞争激烈,前有金龙鱼、福临门、鲁花等全品类巨头,后有长安花、天府菜油等菜籽油区域霸主,想要实现全国化扩张并不容易。此外,道道全还需面对产能过剩、需求不足、价格战等难解的行业困局。

展望下半年,如果食用油原材料成本出现趋势性反弹,将对油企的利润空间构成直接压力。当成本红利减弱时,能否持续通过产品创新、品牌建设、渠道深耕来巩固和扩大市场份额,将是道道全维持业绩增长的关键所在。

7月14日周一,截至10:00,道道全股价报11.33元,总市值38.97亿元。